【特別編】相続登記義務化時代の到来と不動産を活かした相続対策

今年も多くの方から不動産や相続に関するご相談をいただきましたが、特に増えているのが「相続登記」に関するお悩みです。 2026年4月からは、相続を原因とする不動産の所有権移転登記が義務化されます。手続きをしないまま放置してしまうと、10万円以下の過料が科される可能性もあり、全国で長年問題となってきた「所有者不明土地」への対策として注目されています。

実務の現場では、相続登記が終わらないまま相続人の一人が亡くなり「数次相続」と呼ばれる複雑な状態になってしまうケースが多く見られます。こうなると、過去に遡って相続人全員の戸籍を集め直したり、遺産分割協議書を作成し直す必要があります。戸籍収集だけでも数か月を要するケースがあり、手続きの途中で新たな相続が発生することもあります。そのため登記の確定までに非常な労力がかかり、場合によっては取引そのものが進まなくなることもあります。

そのため、相続が発生する前に協議内容を整理し、登記を済ませておくことが非常に重要です。過去に相続をしたものの「登記はまだ」という方は、この機会に一度確認されることをおすすめします。不動産相続対策で重要なポイント ― 小規模宅地等の特例

相続税対策の中心は「小規模宅地等の特例」です。 この制度を活用すると、一定の条件を満たす土地について最大80%もの評価減が受けられ、相続税の負担を大幅に軽くできます。

主な区分は次のとおりです。

| 区分 | 対象面積 | 減額割合 | 主な条件 |

|---|---|---|---|

| 特定事業用宅地等 | 最大400㎡ | 80% | 被相続人または同族会社が事業に使用していた土地 |

| 特定居住用宅地等 | 最大330㎡ | 80% | 被相続人の自宅で、相続人が居住継続などの要件を満たす土地 |

| 貸付事業用宅地等 | 最大200㎡ | 50% | 被相続人が賃貸住宅等の事業を営んでいた土地 |

例えば、中小都市で路線価が1㎡あたり6万円の地域で330㎡の住宅地の場合、相続人が居住継続などの要件を満たせば6万円×330㎡×80%=1,584万円の評価減を受けられます。

一方、都市部(路線価60万円)の場合は、同条件でも減額額が1億5,840万円にのぼることもあり、 路線価の高いエリアほど特例の効果が大きくなる という特徴があります。

多くの相続財産は金銭ベースで評価されますが、この特例は「面積」を基準にして評価するため、中小都市と大都市で差が大きく出るのもポイントです。借入と建物評価を組み合わせた節税の考え方

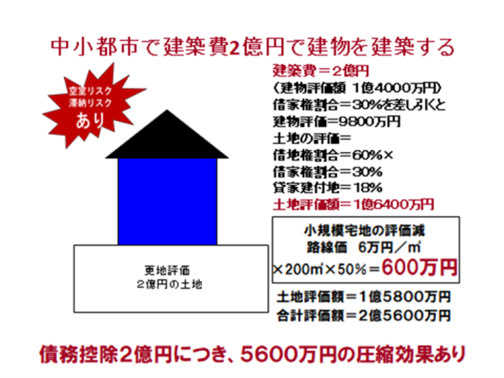

不動産を活用した相続対策では、「建物評価が建築費より低くなること」と「借入金が全額債務控除になること」を踏まえ、相乗効果的な圧縮が可能になります。

例えば、建築費2億円でアパートを建てた場合、建物の評価額はおよそ1億4,000万円前後。借家権による控除30%を考慮すると約9,800万円まで圧縮することができます。

さらに、土地が路線価6万円の地域であれば貸家建付地として18%の評価減を受けられ、小規模宅地の特例も適用すると、土地建物の評価の合計は約2億5,600万円に。2億円の借入による債務控除考慮すると、実質的な評価は5,600万円まで下がります。

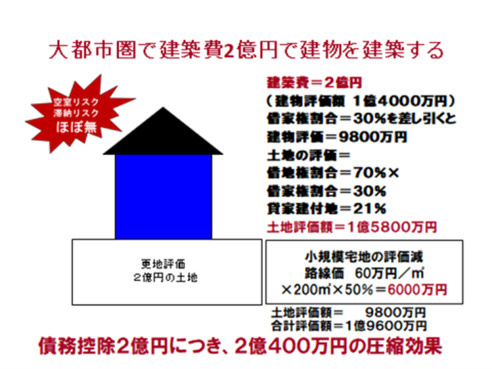

これが路線価60万円の都市圏の土地の場合、借地権割合が約70%となるため、土地の評価額は1億5,800万円になります。 ここに小規模宅地等の特例による減額6,000万円を適用すると、土地評価額は9,800万円に下がります。

建物評価額を加えた合計評価額は1億9,600万円となり、さらに2億円の借入による債務控除を考慮すると、実質的な評価額は大幅に圧縮され、2億400万円の減額効果が見込めます。路線価60万円の 都市部では圧縮効果がより大きくなり、節税面でも有利に働きます。

さらに重要なのは、建築後の運用について考えることです。日本は人口が減少傾向にあり、地域ごとの人口格差も広がっています。過疎化が進むエリアもあれば、逆に人口が集中して過密化するエリアもあります。 過密化する地域では、賃料収入が安定しやすく、場合によっては賃料の増額も期待できます。 そのため、相続対策だけを目的に物件を選ぶのではなく、運用面も考慮すると、どのエリアが有利かは明らかです。

資産組み替えと譲渡税の視点

現金や預金、株式は時価でそのまま評価されるため、節税の余地はないといっても過言ではありません。

一方、不動産は用途や利用形態で評価を引き下げられるため、 地方の路線価の低い土地であれば、相続前に路線価の高い都市部の収益不動産へ組み替えるといった戦略が有効です

また、相続税の最高税率が55%であるのに対し、長期譲渡所得税率は約20%と低く、状況によっては生前に売却して資産を整理した方が、結果的に税負担を抑えることにつながるということを考慮する必要があります。

年末年始こそ「相続について話す時間」を

相続対策の目的は「税金を減らすこと」だけではありません。

本質は、「次の世代が困らないように資産を整理し、無理なく受け継げる状態」をつくることです。

登記義務化が迫る今は、家族で財産状況を確認し、これからどうするかを話し合う絶好のタイミングです。

相続に関するトラブルの多くは、被相続人と相続人の間でコミュニケーションが不足していることが原因です。

早めの準備と専門家への相談が、家族の財産を守る確かな手助けになります。